Tájkép a görög gazdasági sajtó áttekintése alapján-1

Az elmúlt hónapokban a görög bankok ügyfeleinek egy része minden eshetőségre készen feltörte korábban tartósan lekötött betéteit. Mások már ki is vették a pénzüket. A betétek menekülése 2012 júniusának válságos időszakát idézte. A csökkenés decemberben 4 milliárd euró, januárban 13 milliárd euró, februárban pedig 7 milliárd euró volt. A betétek teljes állománya 145 milliárd euróra csökkent.

A bankok készpénzállományát tovább csökkentette, hogy az utóbbi időszakban több milliárd euró görög állami kincstárjegyet jegyeztek, így a birtokukban lévő kincstárjegyek összértéke elérte a 21 milliárd eurót.

Egy milliárd euró plusz költséget jelent a görög bankoknak, hogy február 3-i döntését követően az Európai Központ bank (EKB) február 11-e óta nem fogadja el a görög bankok birtokában lévő – amúgy bóvli kategóriájú – görög államkötvényeket zálogjegyként. Azóta a görög bankok csak a Görög Bankon keresztül működtetett ELA (Emergency Liquidity Assistance) rendszeren keresztül juthatnak készpénzhez, valamivel drágábban. A görög bankoknak ez csak kisebb költségnövekedést jelent az intézkedés inkább a görög kormányra történő nyomásgyakorlásként értékelhető.

A tény, hogy az EKB Igazgatótanácsának fenti döntése néhány órával Draghi és Varufakisz első hivatalos találkozása után született azt sugallja, hogy a görög pénzügyminiszter nem győzte meg a bankárokat. Varufakisz azt javasolta, hogy a görög bankok által jegyzett kincstárjegyek kibocsátásával fedezzék a görög állam rövidtávú pénzszükségletét. Draghi azonban nemet mondott arra a javaslatra, hogy ennek érdekében 10-ről 25 milliárd euróra emeljék a kincstárjegyek kibocsátásának felső plafonját.

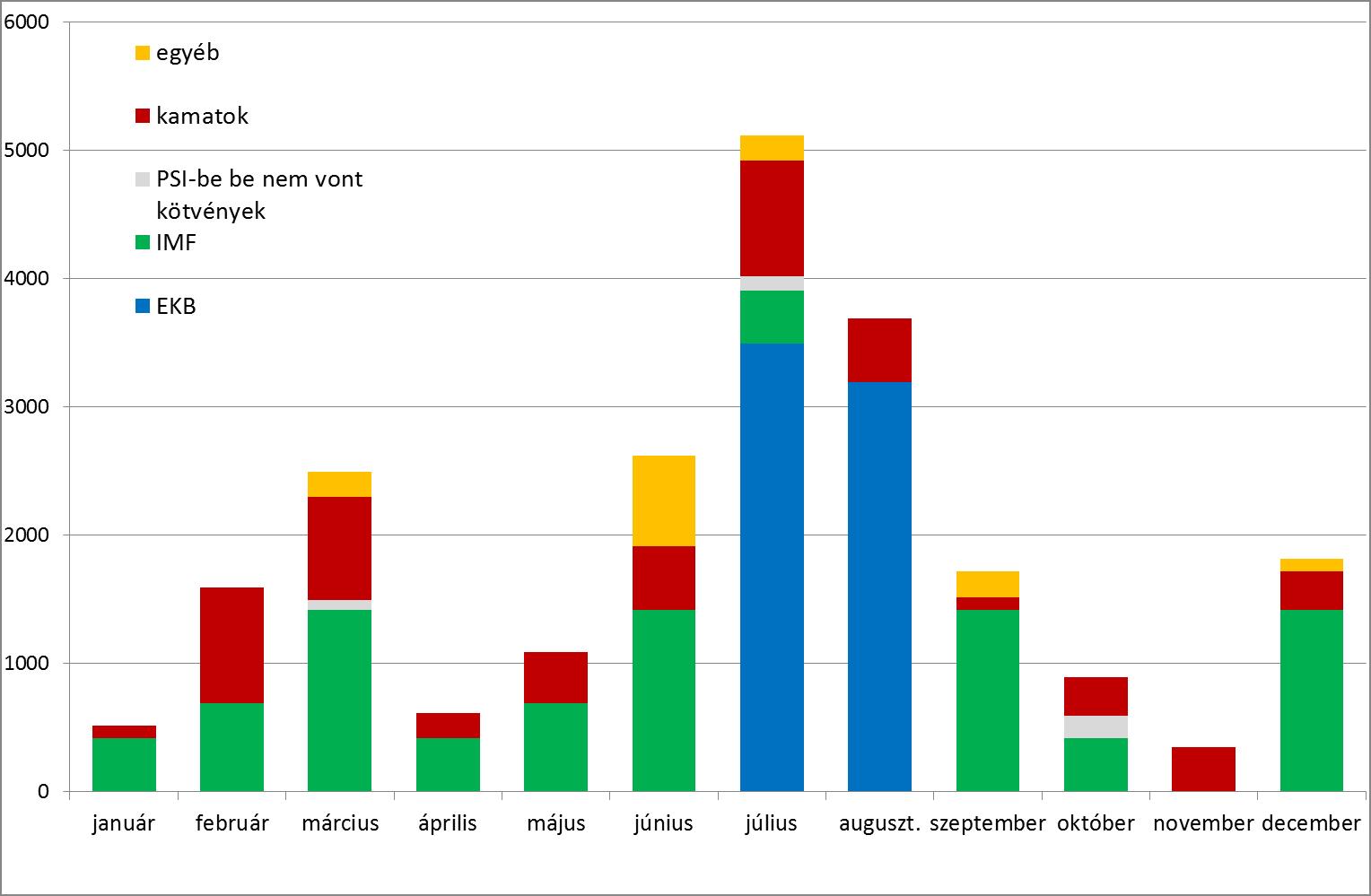

Ráadásul az ELA rendszerben rendelkezésre álló pénzmennyiséget is csak cseppenként – legutóbb például 600 millió euróval – növelik, hogy ebből még véletlenül se jusson a görög költségvetés finanszírozására. A görög állam 2015. március 11-én három hónapos kincstárjegyeket bocsátott 1,3 milliárd euró értékben, 2,7% kamatra. De ezzel még semminek sincs vége. Az 1. ábrából világosan látszik, hogy a görög államnak idén még jó néhány komoly fizetési kötelezettséget kell teljesítenie.

1. ábra A görög állam 2015-ös törlesztési kötelezettségei (millió euró)

Az európai főbankár mindennemű kommentár nélkül hagyta Varufakisz azon javaslatát is, hogy Görögországnak az EKB felé fennálló 27 milliárd eurós tartozását úgynevezett lejárat nélküli vagy perpetual kötvényekkel váltsák ki. Mindeközben a görög sajtó szerint az IMF-től a McKinsey Global Institute-ig egyre többen vetik fel annak lehetőségét, hogy talán:

A lejárat nélküli kötvények jelentik a megoldást

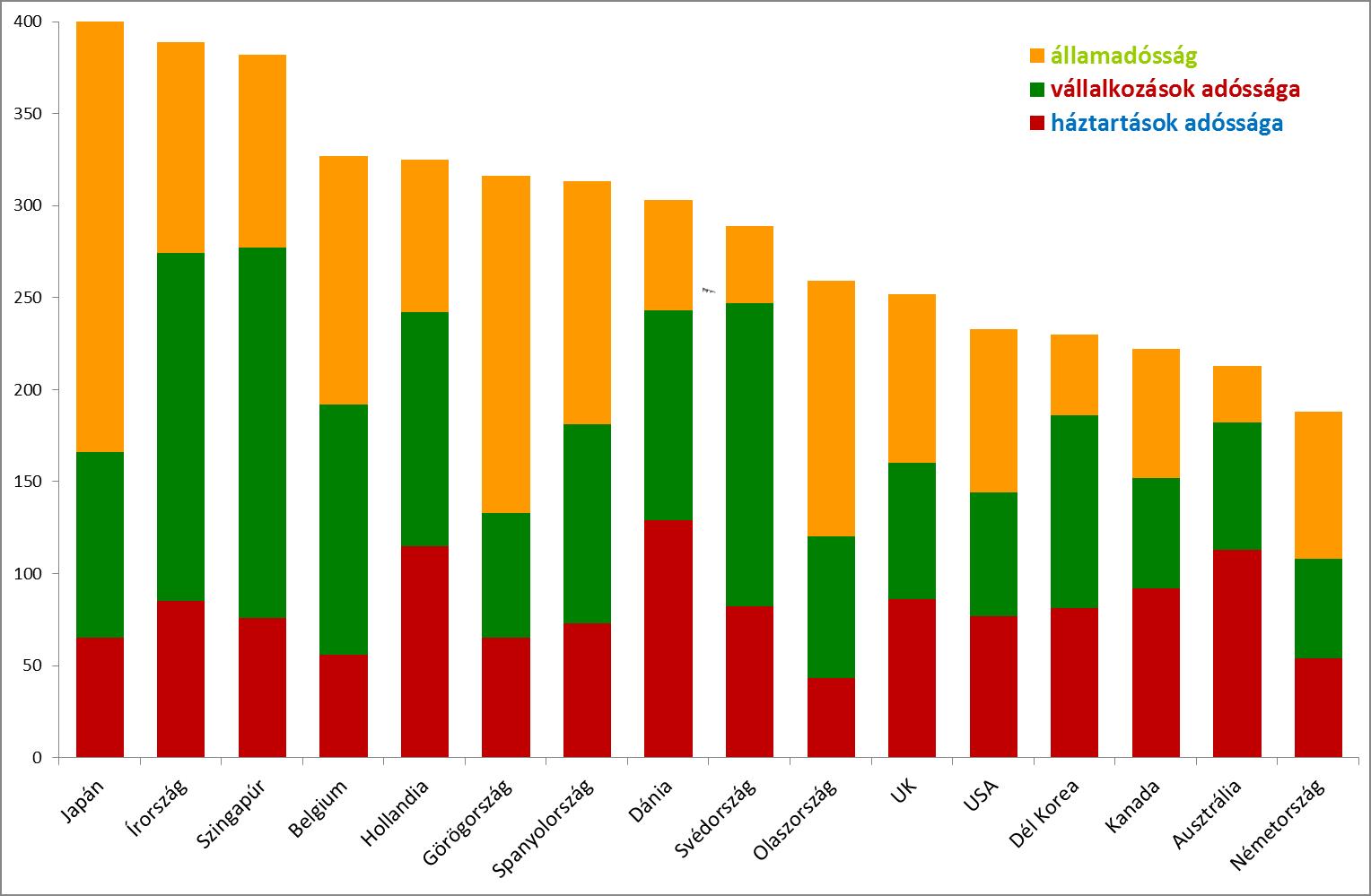

A legeladósodottabb országok problémájára. Ezek listáját Japán vezeti, de a közismerten problémás Görögországot és Spanyolországot az eurózónából még Írország, Belgium és Hollandia is megelőzi (2. ábra).

2. ábra Az egyes országok eladósodottsága a GDP-jük százalékában

Forrás: Kathimerini, McKinsey Global Institute

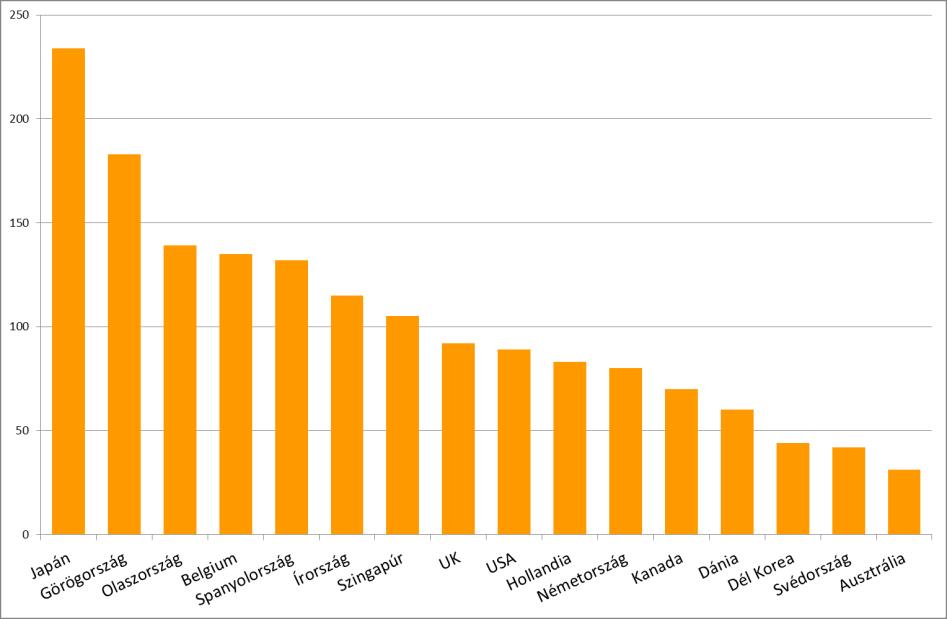

Persze az államadósság tekintetében már változik sorrend, s a Dél-Európai országok Japán elsőségének megmaradásával az élvonalba rukkolnak elő (3. ábra).

3. ábra Az egyes államok eladósodottsága a GDP-jük százalékában

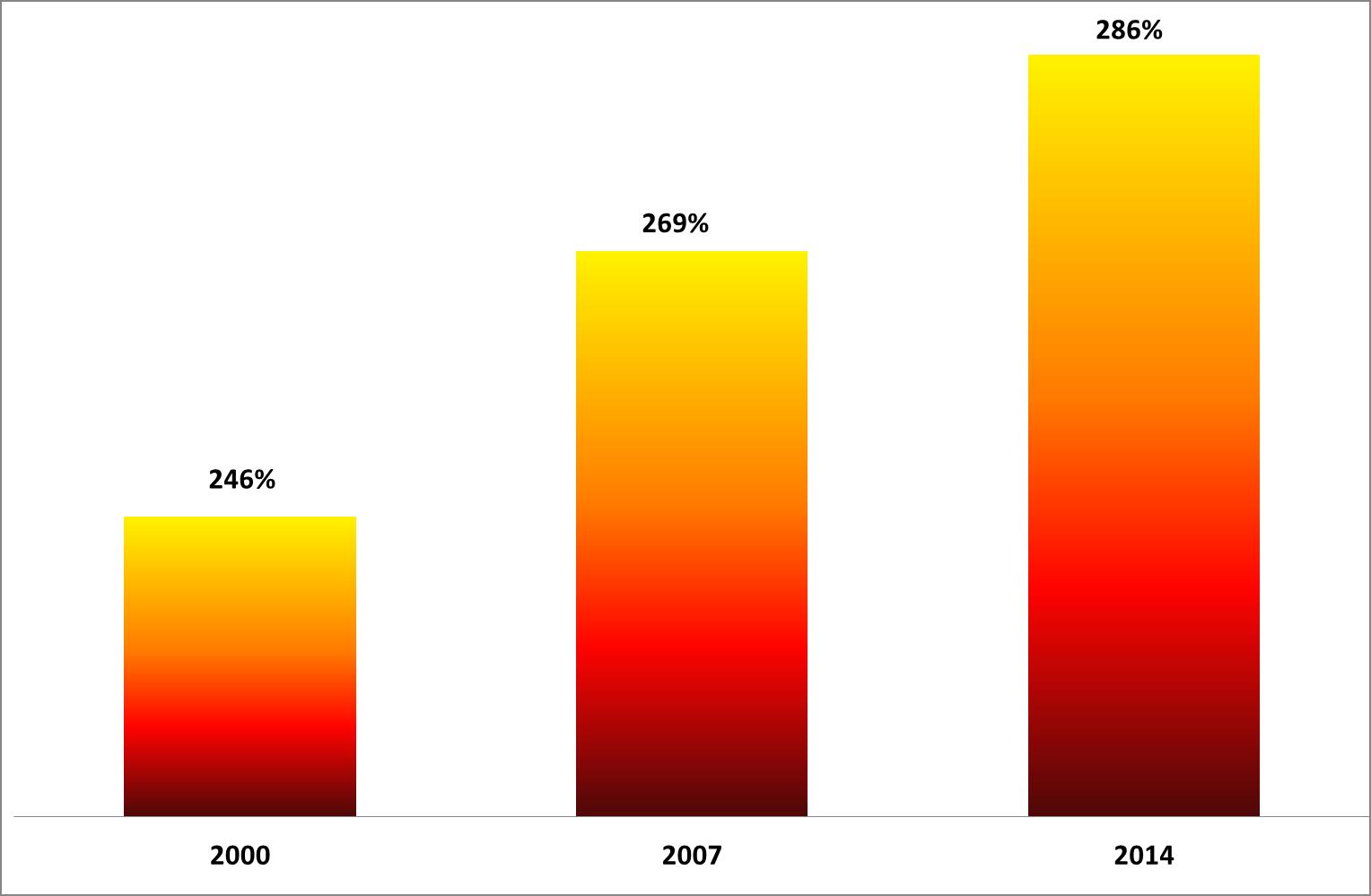

Az adósság azonban korántsem csak az egyes országok problémája. A világ teljes adósságállománya 2014-re megközelítette a világ GDP-jének háromszorosát (4. ábra).

4. ábra A világ adóssága a világ GDP százalékában

Az adósság összege a 2007-es felfoghatatlan 142.000 milliárd dollárról 2014-re 199.000 milliárd dollárra emelkedett. Ki fogja ezt kifizetni, és hogyan?!

Erre a problémára lehetne a feltételezések szerint megoldás a lejárat nélküli kötvények alkalmazása. Ez az első hallásra meglepő lejárat nélküliség, hívei szerint harmonizál az államok, s a hozzájuk kapcsolódó jegybankok fogalmában is benne rejlő lejárat nélküliséggel. Hiszen békeidőben alapvetően nem számítunk egy állam illetve alapintézményei teljes és végleges eltűnésére.

Az ötlet szerint lejárat nélküli kötvényekkel csak az adott ország központi bankja által birtokolt államkötvényeket cserélnék le. E felfogás szerint ugyanis egy adott állam egyik alapintézményének egy másikkal szembeni követelése csak könyvelési kérdés. A jegybankok által birtokolt államkötvényekre is tekinthetünk úgy, mintha besorolásuk csupán könyvelési technika kérdése lenne. Ennek jele az is, hogy a jegybankok kamatnyeresége ezen kötvények után, szokásszerűen és automatikusan a kincstárba folyik be. Ez a helyet az EKB által birtokolt euró övezeti országok kötvényeivel is, amelyek utáni nyereségét az EKB az ANFA rendszeren keresztül juttatja vissza az érintett országoknak.

Ha a saját jegybankok által birtokolt államkötvényeket lejárat nélküli kötvényekkel váltanánk ki, akkor elemzők becslése szerint Japán államadóssága a GDP mai 234 százalékáról 94 százalékra zuhanna. De az USA és az Egyesült Királyság estében is a 89% illetve 92%-ről lemenne 67% illetve 63%-ra. Az USA, és az Egyesült Királyság jegybankjai éppen most kezdenek leállni az államkötvények nagyszabású felvásárlásával. A japán jegybank azonban még intenzívebben folytatja ezt a felvásárlást, az EKB pedig éppen napjainkban 2015 márciusában vágott bele egy nagyszabású, állami kötvényvásárlási programba.

Mario Draghi 2015. január 22-én jelentette be, hogy az EKB 2016 szeptemberéig legalább 1100 milliárd euró értékben fog államkötvényeket vásárolni elsősorban a defláció leküzdése, másodsorban a gazdasági növekedés elősegítése érdekében. A vásárlás addig fog folytatódni, amíg az inflációt a 2015. februári mintegy -0,3 százalékról fel nem tornásszák két százalékra.

Nem teljesen mellékesen az infláció elértékteleníti a tartozásokat, ezért az államadósságokat fenntarthatóbbá teheti. A tömeges kereslet megemeli az államkötvények értékét, csökkenti hozamaikat, ami újabb nyilvánvaló költségvetési haszon. A hozamok pusztán már a bejelentés hatására is a legtöbb tagországban ráerősítettek korábbi csökkenésükre.

Negatív kivétel Görögország, ahol a 2014 elejei javulás előbb stagnálásba ment át, majd a hozamok a 2014. júniusi 5,64 százalékról az ősz folyamán bekövetkezett látványos rosszabbra fordulás következtében 10 százalék fölé emelkedtek (1. táblázat).

|

Tíz éves államkötvények hozamai – % |

|||||

|

|

Németország |

Írország |

Spanyolország |

Portugália |

Görögország |

|

2014. január 2 |

1,944 |

3,409 |

3,982 |

5,865 |

8,404 |

|

2015. március 13. |

0,265 |

0,781 |

1,149 |

1,566 |

10,734 |

1. Táblázat

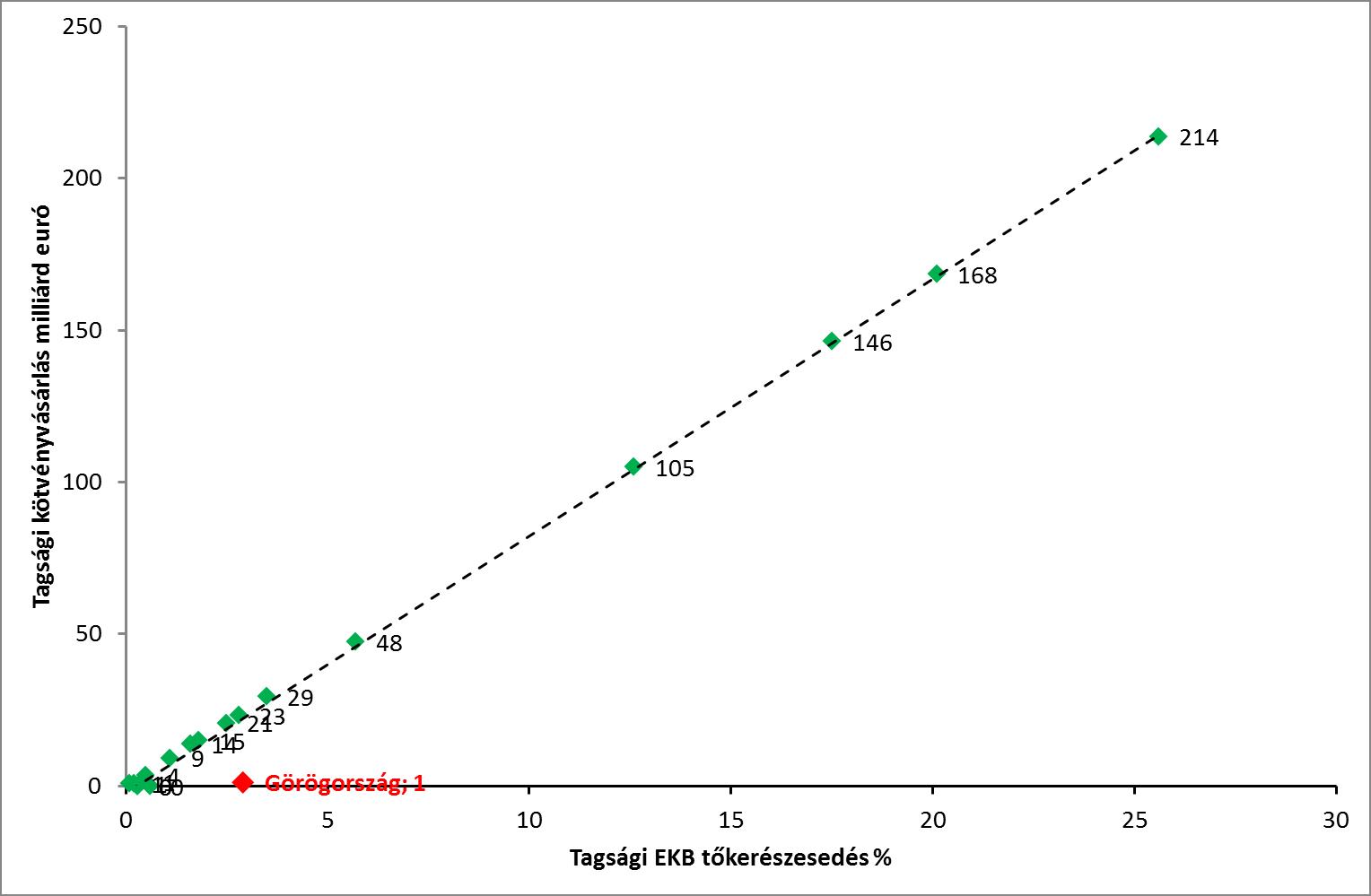

A hírek szerint Draghinak komoly német ellenállást kellett legyőznie. A német igen érdekében általa vállalt legfontosabb engedmény az volt, hogy a tervezett összeg nyolcvan százalékáért nem az EKB, hanem az egyes országok központi bankjai vásárolják fel saját kormányaik kötvényeit. A vásárlásra szánt összeget az egyes tagországok között az EKB tőkéjéből történő részesedésük alapján osztották fel. Ennek megfelelően a 25,6 százalékos tőkerészesedés Németország számára 213,7 milliárd eurós, a 12,6 százalékos részesedés Spanyolország számára 105 milliárd eurós, a 2,8 százalékos részesedés pedig Ausztria számára 23,3 milliárd eurós kötvényvásárlási keretet jelent. Világos, hogy ez a szabály a tőkerészesedés és a kötvényvásárlási keretek közt lineáris összefüggést eredményez (5. ábra).

5. ábra Tagsági tőkerészesedés és kötvényvásárlási keret.

Kivéve, Görögország!

Görögország részvétele ugyanis a kötvényvásárlási programban az EKB feltételei szerint csak akkor lehetséges, ha

- Görögország valamilyen az EU és az IMF felügyelte programban vesz részt.

- Sikerrel lezárul a korábbi program Trojka által történő értékelése

- A görög állam időben törleszti az EKB birtokában lévő, július-augusztusban lejáró kötvényeit.

Görögország azonban már csak azért is kimarad a kötvényvásárlási programból, mert az EKB maga szabta korlátja szerint a tagállami kötvények maximum egyharmadával rendelkezhet, márpedig Görögország esetében ez az arány már most is 42%, s ha Görögország törleszti is az EKB-nak a július-augusztusban lejáró kötvényeit, ez az arány akkor is 35,3% marad. Ennek következében bár Görögország 2,9 százalékos EKB tőkerészesedése gyakorlatilag megegyezik Ausztriáéval az osztrák 23,3 milliárd eurós összeg helyett mindössze 1,2 milliárd eurós kötvényvásárlási keretre számíthat.

Görögország egyedisége a többi memorandum országgal való közvetlen összehasonlításban is feltűnő (2. táblázat).

|

|

Görögország |

Írország |

Portugália |

|

A Memorandum kezdete |

2010. május |

2011. január |

2011. május |

|

Államadósság a Memorandum kezdetén a GDP %-ban |

146 |

87,4 |

96,2 |

|

A teljes hitelcsomag a GDP %-ban |

106,9 |

49 |

43 |

|

GDP változása a program kezdetétől 2014. december 31-ig |

-20,3% |

7,4% |

-2,7% |

|

Munkanélküliség 2010 |

12,7% |

13,9% |

12% |

|

Munkanélküliség 2014 |

26,6% |

13,9 |

14,2 |

|

Nominális bérköltség változása 2014. december 31-ig |

-11,9% |

-2,6% |

-2,8% |

2. Táblázat

A görög külön utasságra válaszom persze nincs, csak a legnyilvánvalóbb tűneteket fogom csokorba.

Írország döntően bankválsággal szembesült, Portugália pénzügyi nehézségekkel, míg Görögországban a komoly pénzügyi nehézségek súlyos strukturális problémákkal párosultak. Görögország esetében a 2010-ben kapott kölcsön a GDP 107 százalékát tette ki. Portugáliában ez 43%, Írországban 49 % volt. Az államadósság a Memorandumok kezdetekor Görögországban 146%, Írországban 87,4%, és Portugáliában 96,2%.

Különbségnek tekinthető az is, hogy Görögország esetében az eurózóna még nem rendelkezett megfelelő intézményekkel és tapasztalattal. Nem rendelkezett kellő technikai ismerettel ahhoz, hogy miként kell egy államcsőddel fenyegetett országot ebből a helyzetből kimenekíteni, s gazdaságát átstrukturálni. Éppen ezért bevonták az IMF-t, amelynek azonban csak a készpénz- és adósság-kezelés terén volt tapasztalata, s miközben most arra kapott meghívást, hogy a görög gazdaság és közigazgatás strukturális problémáit oldja meg.

Eredendő hibának tűnik, hogy csupán hároméves programot fogadtak el. Ez olyan intenzitású költségvetés kiigazítást igényelt, aminek következtében a görög gazdaság kipukkadt.

A görög politikai vezetésnek és magas rangú köztisztviselőknek sem tapasztalatuk, sem igazi motivációjuk nem volt arra, hogy komolyabb reformokat indítsanak el. Az első két évben Görögországban legfeljebb törvénykezési intézkedésekre került sor, a reformok gyakorlati megvalósításában azonban semmi sem történt.

A trojka szakértői arra számítottak, hogy a minisztériumok képviselői, jobban ismerve a helyi viszonyokat, s a saját minisztériumuk helyzetét, maguk fognak reform javaslatokkal előállni. Nem ez történt. Erre ők kezdtek el intézkedéseket diktálni.

Ma

A Pénzügyminisztérium egyik tanácsadója szerint a hitelezők szakértői a minap azt javasolták, hogy amennyiben a kormánynak likviditási problémái lennének, egy-két hónapig ne fizessen béreket és nyugdíjakat. A későbbi cáfolatok a minisztérium részéről zavarba ejtően sokfélék voltak. Március 15-én pedig egy napsütötte athéni séta közepette maga Ciprasz miniszterelnök nyugtatott meg mindenkit a bérek és nyugdíjak kifizetésével kapcsolatban. Mifelénk ilyenkor kezdünk el nyugtalankodni…

Athén, 2015. március 15.Αθήνα, 15/03/15Fokasz NikoszΝίκος ΦωκάςMTA-ELTE Peripato Kutatócsoport Κοινωφελές Ίδρυμα Αλέξανδρος Σ. Ωνάσης